Panoramica

- I rendimenti obbligazionari globali restano sotto pressione: il mercato prezza il rischio inflazione, i disavanzi di bilancio e le forti emissioni di titoli di Stato (nuove obbligazioni messe sul mercato).

- Il petrolio resta il principale fattore di svolta: Brent a 98,83 dollari e WTI a 92,03 dollari dopo nuove speranze di progresso nei negoziati USA-Iran.

- I rendimenti dei Treasury USA (titoli di Stato americani) continuano a guidare USDX (indice del dollaro), XAUUSD (oro in dollari), SP500 (indice S&P 500) e la propensione al rischio globale.

- Settimana intensa: CPI australiano (inflazione), decisione sui tassi della RBNZ (banca centrale neozelandese), Core PCE USA (inflazione “di fondo”) e prima stima del PIL USA.

I mercati iniziano la settimana con un punto di pressione chiaro: i rendimenti dei bond sono ancora troppo alti per essere ignorati. Un’inflazione più debole in Regno Unito, Canada e Giappone ha migliorato il sentiment, ma la direzione dei rendimenti dipende ancora da prezzi del petrolio, credibilità dei conti pubblici e dai prossimi dati USA sull’inflazione.

Il rendimento del Treasury USA a 10 anni si è mosso vicino al 4,6%, mentre il costo medio di finanziamento a 10 anni dei governi del G7 si è avvicinato al 4%, dal 3,2% circa prima dell’inizio della guerra con l’Iran a fine febbraio. Questo rialzo continua a pesare su tassi dei mutui, credito alle imprese (finanziamenti e obbligazioni corporate), valutazioni azionarie e costo dei capitali per i Paesi emergenti.

Il contesto resta complesso. Dati d’inflazione più morbidi possono aiutare, ma non bastano a invertire il calo dei prezzi dei bond (quando i prezzi scendono, i rendimenti salgono) finché il petrolio è volatile e gli Stati emettono molto debito.

Il rischio petrolio guida ancora la storia dell’inflazione

Il petrolio resta il catalizzatore macro più diretto. Il Brent è sceso del 4,55% a 98,83 dollari, mentre il WTI ha perso il 4,73% a 92,03 dollari dopo che il mercato ha aumentato le probabilità di progressi nei colloqui USA-Iran. Il calo ha sostenuto gli asset rischiosi (azioni e altri strumenti più volatili) perché un petrolio più basso può ridurre le aspettative d’inflazione e alleggerire la pressione sulle banche centrali.

Il sollievo resta fragile. Le trattative legate allo Stretto di Hormuz sono ancora in corso e qualsiasi ritardo o rottura potrebbe far risalire il petrolio. Un nuovo balzo colpirebbe prima benzina, trasporti, bollette (utility) e costi di produzione, con il rischio di riflettersi poi su salari e servizi.

Per il mercato obbligazionario, questo rende l’inflazione difficile da leggere. Un solo dato “morbido” può frenare le vendite, ma servono segnali più chiari che i prezzi dell’energia stiano scendendo e restino bassi.

I segnali sull’inflazione iniziano a divergere

Il quadro inflattivo ora è molto diverso tra le aree. Nel Regno Unito, il CPI core (inflazione “di fondo”, cioè al netto delle componenti più volatili come energia e alimentari) è sceso al 2,5% nei 12 mesi ad aprile, dal 3,1% di marzo, mentre l’inflazione dei servizi è calata dal 4,5% al 3,2%. Questo dà più margine alla Bank of England, ma i rendimenti dei gilt (titoli di Stato britannici) restano sensibili ai piani di finanziamento e alla fiducia nella politica di bilancio.

Anche il Giappone mostra un’inflazione più moderata. I prezzi core ai consumatori sono saliti dell’1,4% su base annua ad aprile, molto meno rispetto ai picchi dello shock inflattivo recente. Tuttavia i JGB (titoli di Stato giapponesi) restano sotto pressione: il mercato osserva spesa pubblica, sussidi energetici, debolezza dello yen e la graduale uscita dai tassi ultra-bassi.

L’Europa affronta un mix più difficile. L’inflazione annua dell’area euro è attesa al 3,0% ad aprile, dal 2,6% di marzo, secondo la stima preliminare (flash) di Eurostat. Con una crescita ancora debole, la Banca centrale europea ha meno spazio per sottovalutare il tema inflazione.

Gli Stati Uniti restano al centro. Il rendimento del Treasury a 10 anni è arrivato al 4,69% la scorsa settimana, massimo da gennaio 2025, poi è sceso verso 4,62%. Il movimento mostra quanto rapidamente la tensione sui bond possa trasferirsi al resto dei mercati.

Il rischio di bilancio mantiene alti i rendimenti a lungo

L’inflazione è solo una parte. Il rischio fiscale (timori su deficit e debito) è diventato un driver importante. Gli investitori chiedono un rendimento più alto per detenere debito pubblico di lungo periodo mentre USA, Regno Unito, Giappone e parte dell’Europa continuano a finanziare disavanzi elevati.

Più offerta di bond significa più debito da assorbire. Quando il mercato teme deficit persistenti, spinge i rendimenti verso l’alto, soprattutto sulle scadenze più lunghe (la parte finale della “curva” dei rendimenti). L’impatto interessa soprattutto 10, 20 e 30 anni.

Il mercato dei Treasury USA resta il riferimento globale. Quando i rendimenti USA salgono, l’effetto si estende a USDX, oro, indici azionari, mercati emergenti e condizioni di finanziamento nel mondo. La tensione appare ancora ordinata, ma gli investitori chiedono più premio per tenere bond a lunga scadenza (rischio di durata: maggiore sensibilità ai movimenti dei tassi).

Il Giappone potrebbe avere un rischio strutturale più profondo. Se i rendimenti giapponesi continuano a salire, parte dei capitali potrebbe rientrare in patria. Questo ridurrebbe la domanda di bond USA ed europei, aggiungendo pressione alle curve dei rendimenti globali.

Le azioni possono salire ancora, ma la leadership può restringersi

Rendimenti più alti mettono sotto pressione le azioni perché aumentano il tasso usato per attualizzare gli utili futuri (in pratica: i profitti di domani valgono meno oggi). Le società “growth” (che crescono e reinvestono molto) soffrono per prime perché gran parte del loro valore dipende da utili attesi nel lungo periodo.

Le azioni USA hanno retto grazie alle mega-cap tecnologiche: infrastrutture per l’IA (intelligenza artificiale), spesa cloud (servizi IT via internet), semiconduttori e domanda di data center (centri dati). Tuttavia il rialzo diventa più fragile se si concentra su pochi titoli.

L’S&P 500 può continuare a salire se la crescita degli utili resta solida e il petrolio scende. Il rischio aumenta se i rendimenti restano abbastanza alti da comprimere sia le valutazioni sia gli utili. Tassi più elevati alzano il costo del debito, frenano investimenti, aumentano i costi per i consumatori e indeboliscono la domanda.

Ne risulta un mercato più selettivo. Le grandi tecnologiche con forte generazione di cassa possono restare attraenti. Aziende più piccole, società molto indebitate, immobiliare, utility e titoli growth senza profitti possono subire più pressione.

Cosa potrebbe far scendere i rendimenti

I rendimenti hanno bisogno di motivi più chiari per scendere. Il primo è un calo duraturo del petrolio: energia più economica riduce le aspettative d’inflazione e la pressione sulle banche centrali.

Il secondo è una disinflazione più ampia (raffreddamento dei prezzi). Regno Unito e Giappone mostrano segnali migliori, ma servono progressi simili anche in USA e area euro prima che il mercato torni a comprare con convinzione bond a lunga scadenza.

Il terzo è un indebolimento dei dati macro: meno crescita dell’occupazione, salari meno tirati, vendite al dettaglio più deboli e investimenti delle imprese in rallentamento possono riportare in primo piano l’ipotesi di tagli dei tassi.

Il quarto è più disciplina di bilancio: se i governi mostrano maggiore controllo su deficit ed emissioni, gli investitori potrebbero richiedere un premio minore sui bond lunghi.

Il quinto è una domanda più forte alle aste (vendite periodiche di titoli da parte dello Stato): se il mercato assorbe l’offerta ai livelli attuali di rendimento, la situazione può stabilizzarsi anche senza un crollo dell’inflazione.

Simboli chiave da monitorare

USDX | XAUUSD | SP500 | USOil | BTCUSD

Eventi in arrivo

| Data | Valuta | Evento | Stima | Precedente | Commento |

| 27 May 2026 | AUD | CPI a/a | 4.40% | 4.60% | Un’inflazione più debole può ridurre la pressione sulla RBA (banca centrale australiana), ma l’AUD ha ancora bisogno del supporto delle materie prime e della domanda legata alla Cina. |

| 27 May 2026 | NZD | Official Cash Rate | 2.25% | 2.25% | Il mantenimento del tasso sembra già nei prezzi. Le indicazioni future (guidance: la comunicazione su cosa farà la banca centrale) peseranno sul NZD più della decisione in sé. |

| 28 May 2026 | USD | Indice prezzi Core PCE t/t | 0.30% | 0.30% | Un’inflazione “appiccicosa” (che scende lentamente) sosterrebbe i rendimenti e manterrebbe pressione sugli asset rischiosi. |

| 28 May 2026 | USD | PIL preliminare t/t | 2.10% | 0.70% | Una crescita forte può sostenere le azioni, ma può anche rinviare le attese di tagli dei tassi. |

Movimenti chiave della settimana

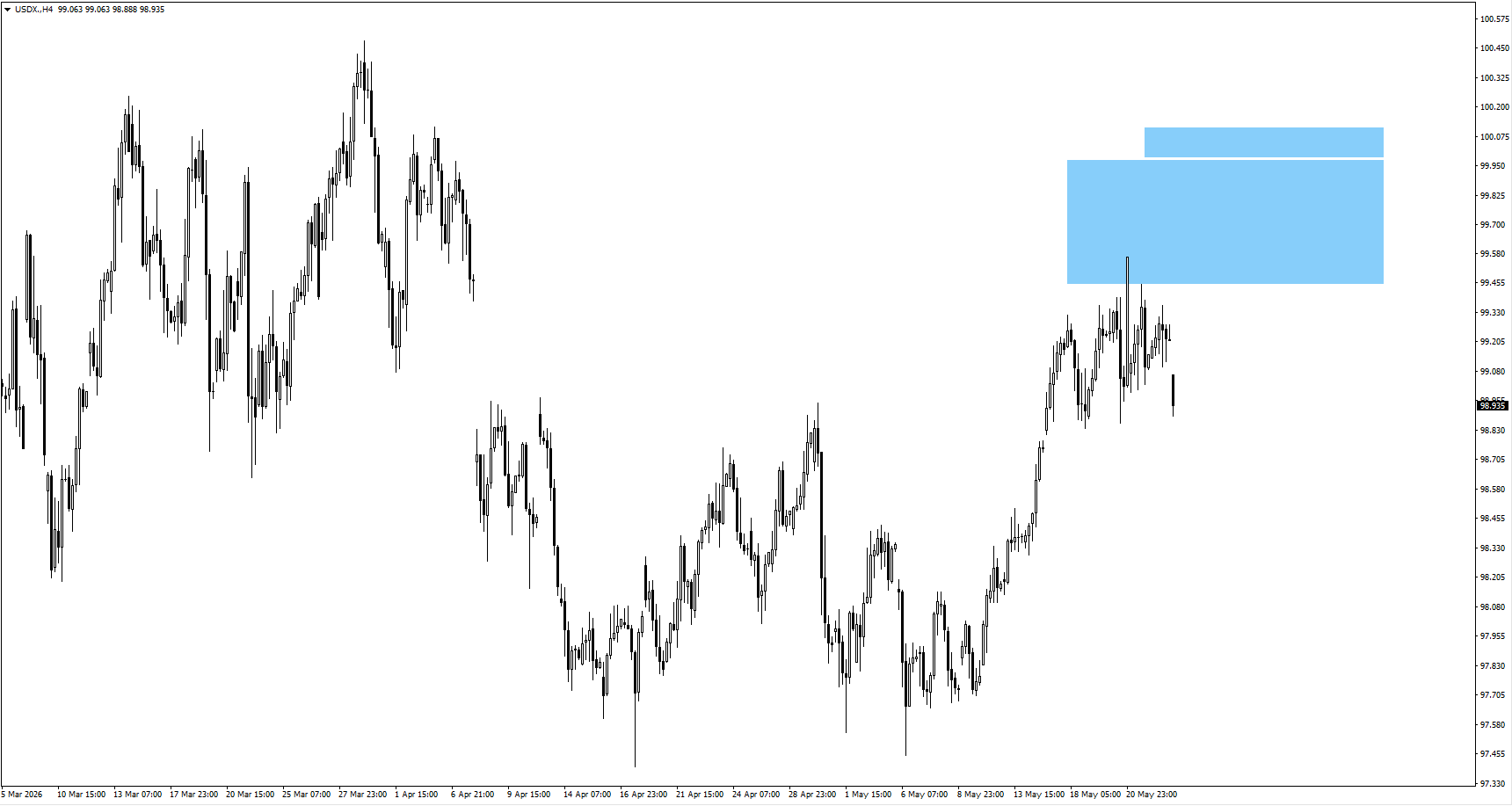

USDX

- L’indice del dollaro ha aperto con un gap ribassista (salto di prezzo tra una seduta e la successiva) dopo aver stazionato la scorsa settimana vicino all’area 99,65, ma i prezzi non confermano ancora un ribasso più profondo.

- Un rimbalzo verso 99,85 potrebbe attirare vendite se compaiono segnali di indebolimento in quell’area.

- Da monitorare se i rendimenti dei Treasury continuano a sostenere il dollaro o se dati d’inflazione più deboli riducono la spinta rialzista.

XAUUSD

- L’oro ha proseguito il movimento dopo aver “ripulito” la liquidità (take-out di ordini: rottura di livelli dove si concentrano stop e ordini), con le prossime aree di reazione al rialzo intorno a 4650 e 4690.

- Se il prezzo consolida (fase laterale) senza rompere 4590, può tornare il rischio di discesa perché rendimenti più alti pesano sugli asset senza cedola (che non pagano interessi), come l’oro.

- Chi opera sull’oro dovrebbe seguire l’equilibrio tra pressione dei rendimenti reali (rendimenti al netto dell’inflazione) e domanda “bene rifugio” legata a rischi fiscali e geopolitici.

SP500

- L’S&P 500 ha beneficiato del miglioramento del sentiment sui colloqui USA-Iran, ma il movimento dipende ancora da conferme concrete.

- Un petrolio più debole può sostenere le azioni, mentre un nuovo scatto dei rendimenti potrebbe mettere alla prova valutazioni già tirate.

- Da osservare se i rialzi restano diffusi o si concentrano sulle mega-cap tecnologiche.

USOil

- Il petrolio si è mosso in un range stretto (fascia laterale) prima di scendere bruscamente per nuovo ottimismo su un possibile accordo USA-Iran.

- Se i negoziati avanzano, il petrolio può restare sotto pressione e contribuire a raffreddare le attese d’inflazione.

- Se i colloqui si bloccano, il petrolio può rimbalzare rapidamente e riportare pressione su bond, banche centrali e asset rischiosi.

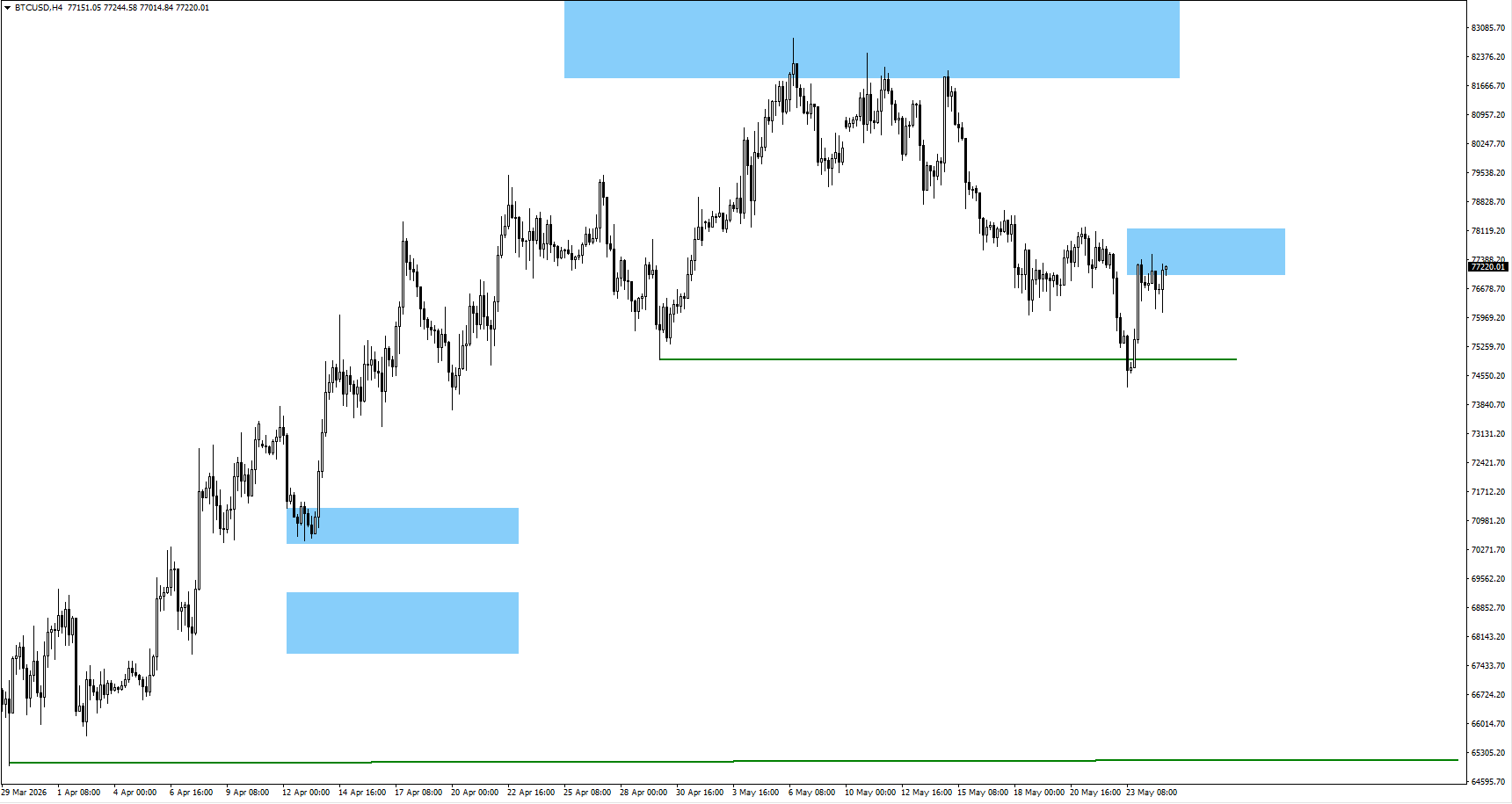

BTCUSD

- Bitcoin ha rotto il minimo intermedio (swing low) a 74.932, e ora il mercato osserva l’area 77.200.

- La struttura può ancora consentire un rimbalzo di “quarta onda” su un orizzonte più ampio (lettura tecnica in ottica onde di Elliott: possibile fase di recupero dentro un movimento più grande) se migliora la propensione al rischio.

- Bitcoin ha bisogno di condizioni di liquidità migliori (più facilità di finanziamento e più capitale disponibile) e di un mercato obbligazionario più calmo per ricostruire slancio rialzista.

Conclusione

La settimana ruota attorno alla stabilizzazione dei mercati obbligazionari dopo la revisione globale di inflazione, rischio fiscale e costo del debito a lungo termine. Il petrolio resta il trigger più rapido, mentre i colloqui USA-Iran influenzano le aspettative d’inflazione. Il Core PCE e il PIL preliminare USA orienteranno rendimenti dei Treasury, USDX, oro e sentiment azionario; CPI Australia e decisione RBNZ possono muovere AUDUSD e NZDUSD. Un petrolio più calmo e dati d’inflazione più deboli potrebbero ridurre la pressione sui rendimenti, ma un’inflazione USA ancora rigida o un PIL forte possono mantenere lo scenario “tassi alti più a lungo”.