L’industria dei display ha costruito alcune delle infrastrutture manifatturiere più avanzate al mondo — camere bianche (ambienti ultra-puliti), linee di litografia di precisione (incisione “a luce” di micro-strati), sistemi per la movimentazione del vetro — per produrre schermi diventati comuni su smartphone, TV, laptop e cartellonistica digitale. Per decenni questi pannelli hanno alimentato tutto, dai salotti ai cartelloni. Poi il settore è diventato un mercato “di massa”, con margini bassi e competizione globale molto aggressiva.

Oggi l’AI (intelligenza artificiale) sta dando una seconda vita a questa base industriale: rende più “intelligenti” le fabbriche, aiuta l’assemblaggio avanzato dei chip (cioè come si impacchetta e collega un chip per farlo funzionare meglio) e può persino trasformare interi impianti di pannelli in data center (centri dati). Un business basato sul prezzo più basso viene riutilizzato per competere sulla capacità di ottimizzare e innovare.

La fabbrica ha cambiato padrone

Al SID Display Week 2026 di Los Angeles, BOE Technology Group ha ospitato il primo forum AI+ del settore, presentando la strategia “AI Plus” basata sul modello fondazionale Blue Whale: un grande modello AI “di base” addestrato per supportare produzione, prodotti e gestione operativa. In mostra oltre 30 innovazioni “prime al mondo” o “prime del settore”, con il 65% di debutti. Il punto centrale non era un pannello, ma un sistema di produzione con AI che gestisce rilevamento difetti, rischi nella catena di fornitura (supply chain: fornitori, logistica, componenti), controllo qualità e ottimizzazione dei consumi energetici nella rete di fabbriche BOE.

BOE non è un caso isolato. Il SID ha indicato che l’AI viene ormai applicata in tutto lo sviluppo dei display: dalla scoperta dei materiali fino alla resa di produzione (yield: quota di pezzi buoni) e all’ottimizzazione delle prestazioni in tempo reale. Samsung Display, LG Display, TCL CSOT e Visionox hanno mostrato soluzioni integrate con AI. Messaggio chiaro: i produttori non vendono più solo schermi.

Poche settimane prima è arrivato un segnale ancora più concreto da The Elec. Samsung Display e LG Display stanno valutando opportunità sui “glass interposer” nell’assemblaggio avanzato dei semiconduttori, mentre la domanda di chip per AI spinge carenze persistenti nella capacità di packaging 2.5D e 3D. Un interposer in vetro è una “piastra” che fa da ponte fra chip e supporto, migliorando densità di collegamenti e prestazioni. Le aziende dei display non stanno solo automatizzando: stanno valutando l’ingresso nella filiera dei semiconduttori.

Dalle camere bianche ai rack di server

Per capire perché conta, basta guardare al passato:

- Il Giappone dominava gli LCD. Lo stabilimento di Sakai di Sharp, aperto nel 2009, fu il primo impianto “decima generazione” (fabbrica capace di lavorare grandi lastre di vetro per aumentare la resa). All’inizio degli anni 2010 le aziende giapponesi controllavano oltre il 40% del mercato globale LCD.

- La Cina è entrata in forza. BOE e TCL Huaxing hanno costruito grandi impianti sostenuti da sussidi pubblici, innescando una guerra dei prezzi. Nel 2025 la Cina dominava la produzione globale di LCD, spingendo ai margini i produttori giapponesi.

La reazione è radicale. Il sito di Sakai, un tempo chiamato “capitale degli LCD”, viene convertito in spazio per un data center AI: file di rack di server sostituiscono le camere bianche dove si producevano pannelli. È una riconversione reale dell’infrastruttura produttiva all’era dell’AI.

È uno schema che si ripete in forme diverse:

| Spostamento | Cosa sta succedendo | Chi |

| Produzione con AI | AI per rilevare difetti, aumentare la resa produttiva (yield), pianificare la produzione, gestire l’energia e abilitare funzioni “smart” nei display (tracciamento dello sguardo, luminosità adattiva, 3D senza occhiali). | BOE (modello Blue Whale), Samsung (partnership con Nvidia su “gemello digitale”). |

| Ingresso nel packaging | Uso di competenze su vetro e lavorazioni di precisione per contribuire al packaging dei chip per AI. | Samsung Display, LG Display valutano interposer in vetro. |

| Riconversione fisica | Ex fabbriche LCD trasformate in infrastrutture per data center AI. | Sharp (Sakai). |

Dal lato domanda, i dispositivi con AI stanno generando nuovi ordini di pannelli.

Counterpoint segnala che le spedizioni globali di smart glasses AR (occhiali per realtà aumentata) sono salite del 98% nel 2025, con il secondo semestre a +148% annuo (year on year: rispetto allo stesso periodo dell’anno precedente). IDC aveva previsto una crescita del 247,5% nel 2025, trainata da modelli con AI di Meta, Xiaomi e nuovi marchi cinesi. Omdia ha indicato che la domanda di PC portatili legata ai progressi dell’AI contribuisce ad aumentare la richiesta di superficie display (cioè più schermi o schermi più grandi). Sono segnali di domanda “a valle” (pull-through: la domanda del prodotto finale trascina la filiera) che indicano che l’AI richiede più schermi.

Il collo di bottiglia del packaging

Il packaging avanzato (le tecniche per collegare e “impacchettare” chip complessi, migliorando velocità ed efficienza) è storicamente dominato da fonderie di semiconduttori (foundry: fabbriche che producono chip per conto terzi) e da società OSAT (fornitori esterni di assemblaggio e test) come TSMC, ASE Technology, Amkor. Però i produttori di display lavorano da decenni con substrati di vetro (lastre base), array di transistor a film sottile (TFT: piccoli interruttori che controllano i pixel) e litografia di precisione su grandi superfici.

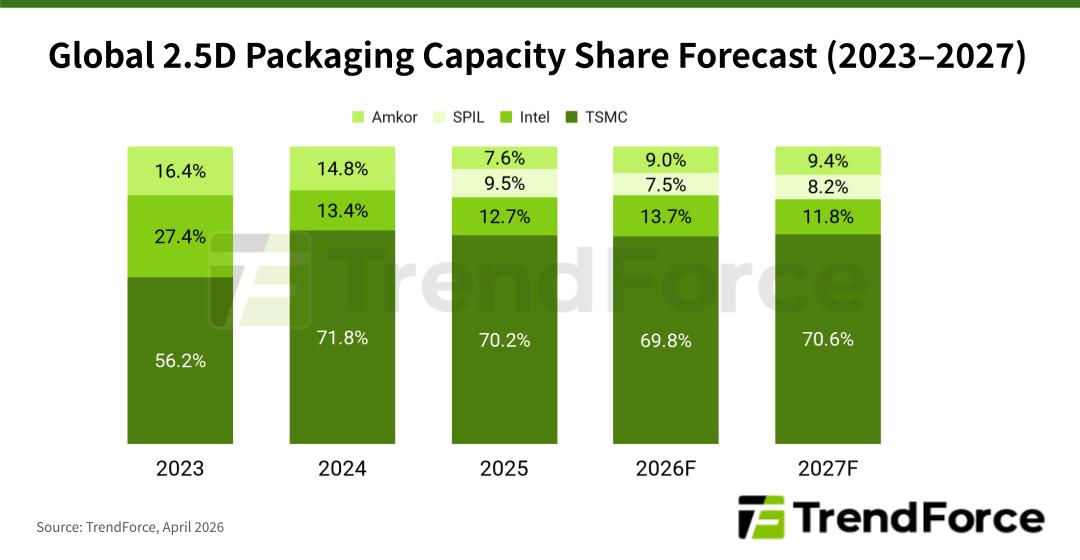

TSMC punta ad aumentare la capacità mensile CoWoS (Chip-on-Wafer-on-Substrate: chip montati su wafer e poi su un supporto) da circa 35.000 wafer a fine 2024 a 130.000 a fine 2026, quasi quadruplicando. Anche così, secondo indiscrezioni Nvidia si sarebbe assicurata oltre il 60% della capacità CoWoS totale per 2025-2026. Il resto del settore si contende la capacità residua. La domanda globale di packaging avanzato è intorno a 146.000 equivalenti wafer da 300 mm al mese, con carenze stimate circa al 23% e tempi di consegna (lead time: attesa fra ordine e fornitura) oltre un anno per alcune commesse.

Il mercato dietro questo collo di bottiglia cresce rapidamente. Bloomberg Intelligence stima che il mercato del packaging avanzato 2.5D e 3D potrebbe crescere di otto volte fino a 80,5 miliardi di dollari entro il 2033, con un tasso annuo composto (CAGR: crescita media annua) del 26%, molto sopra il 10% previsto per l’intera industria dei semiconduttori.

È questo divario che attira i produttori di display.

Anni di lavoro su substrati in vetro, TFT e litografia di precisione danno alle aziende dei display competenze simili a quelle richieste dal packaging “fan-out” a livello pannello (FOPLP: tecnica che usa grandi pannelli invece di wafer per aumentare capacità e ridurre costi) e dagli interposer in vetro. Con le prime applicazioni commerciali del packaging avanzato su vetro attese verso fine 2027, la finestra temporale per entrare sul mercato è più definita.

Alcuni esempi:

- Samsung Display collega già i due mondi:

- Investimento da 73,24 miliardi di dollari nel 2026 su memoria, foundry e packaging avanzato.

- Collaborazione con Nvidia per lo sviluppo di “AI Factory” (fabbriche che usano molta capacità di calcolo e AI), sfruttando il “gemello digitale” (digital twin: replica virtuale della fabbrica per simulare e ottimizzare) per aumentare la produzione.

- Introduzione dell’Hybrid Copper Bonding (giunzione ibrida in rame: collegamenti diretti più densi fra chip), con migliore gestione del calore (thermal resistance: capacità di smaltire calore) del 20% in ambiti di calcolo ad alte prestazioni (HPC).

- LG Display è più indietro, ma sta esplorando gli interposer in vetro, un possibile ingresso iniziale ma rilevante nel packaging avanzato.

Se anche un grande produttore di display riuscisse a eseguire su larga scala, renderebbe credibile la strada per altri operatori e aggiungerebbe capacità a un mercato che difficilmente tornerà in equilibrio domanda-offerta prima della seconda metà del 2027.

La parte più interessante per chi investe non è l’AI nelle fabbriche di display. È l’ingresso nel packaging dei semiconduttori, perché il divario di offerta è molto ampio.

Uno schema già visto dal mercato

Un precedente è il caso TOTO. All’inizio dell’anno le azioni della società giapponese per il bagno sono salite di quasi il 10% dopo che analisti hanno indicato i suoi “electrostatic chucks” come beneficiari della domanda di semiconduttori legata all’AI. Gli electrostatic chucks sono piastre che “tengono fermo” il wafer con cariche elettriche durante la lavorazione, un componente chiave nelle macchine per chip.

TOTO non è diventata un’azienda AI: una parte del suo business era semplicemente posizionata in un punto dove la domanda cresceva velocemente. Il mercato ha rivalutato il titolo non per la narrativa AI, ma perché quel segmento era dentro un collo di bottiglia produttivo.

I produttori di display stanno seguendo una traiettoria simile, con rischi e potenziale maggiori.

La ceramica di TOTO è una nicchia di componenti. Le aziende dei display hanno interi complessi industriali, competenze di lavorazione di precisione e capacità sul vetro che oggi servono al packaging dei chip. Il potenziale di rivalutazione (re-rating: aumento delle valutazioni in Borsa) è più alto, ma aumenta anche il rischio di esecuzione (execution risk: rischio di non riuscire a realizzare il piano).

Produrre electrostatic chucks è un business già validato. Entrare nel packaging avanzato contro TSMC e ASE è una scommessa pluriennale e ad alta intensità di capitale (capital-intensive: richiede molti investimenti), senza clienti garantiti.

La distinzione vista con TOTO vale anche qui: il valore tende ad andare non a chi cita l’AI nella strategia, ma a chi è in un punto in cui la domanda cresce, la capacità resta stretta e sostituire i fornitori è difficile.

Per il settore display questo indirizza l’attenzione verso fornitori di macchinari e componenti che alimentano la transizione e, più avanti, verso i produttori di pannelli che riusciranno davvero a entrare nel packaging.

Dove posizionarsi (per i trader)

In ottica di accesso ai temi, l’esposizione più “negoziabile” (tradeable: facilmente investibile tramite titoli quotati) è nella filiera.

- AMAT (Applied Materials) è al crocevia fra produzione di pannelli e packaging avanzato: molte linee di produzione passano dai suoi macchinari.

- TSMC e UMC lavorano controller display sempre più complessi (chip che gestiscono lo schermo) per pannelli con funzioni AI.

- NVDA (Nvidia) fornisce la capacità di calcolo per “fabbriche AI” e flussi di lavoro su gemelli digitali.

- LPL (LG Display) offre esposizione diretta a OLED e funzioni integrate con AI, ma con rischio margini (margin risk: profitti sotto pressione) se l’AI in fabbrica diventa standard.

- AAPL (Apple) e HPQ (HP Inc.) beneficiano indirettamente di qualità e efficienza migliori dei pannelli.

Cosa deve ancora essere dimostrato

Visione ottimista: la tecnologia dei display si sta reinventando e infrastrutture “storiche” trovano una nuova utilità, mentre la domanda AI cresce più in fretta dell’offerta tradizionale di semiconduttori.

Visione prudente: potrebbe essere una strategia di sopravvivenza raccontata con linguaggio AI. Trasformare valutazioni su interposer in vetro in ricavi è un percorso pluriennale, da miliardi di dollari.

Segnali da monitorare:

- Outlook di AMAT e ASML: se nelle trimestrali separano gli investimenti AI legati ai display dalla spesa generale in impianti per semiconduttori (capex: investimenti in macchinari e fabbriche), può diventare un catalizzatore di mercato.

- Impegni concreti sul packaging: se un produttore di display annuncia capacità di packaging con contratti cliente prima di fine 2027 (tempistica per le prime applicazioni commerciali su vetro), il segnale per il mercato sarebbe forte.

Lo schema è stabile: quando la domanda AI supera la capacità esistente, il mercato cerca chi ha infrastrutture e competenze per colmare il vuoto. I produttori di display, a quanto pare, hanno entrambe.

La scommessa è se riusciranno a trasformarlo in utili.

Tocca per un riepilogo rapido

In che modo l’AI sta trasformando la produzione di display?

L’AI rende le linee produttive più efficienti (meno scarti), migliora controllo qualità e consumi, abilita funzioni avanzate nei prodotti e può favorire la riconversione di impianti in data center.

Perché i produttori di display entrano nel packaging dei semiconduttori?

Perché c’è carenza di capacità nel packaging 2.5D/3D, spinta dai chip per AI. Le competenze su vetro e litografia sono simili a quelle richieste dal packaging su pannello e dagli interposer in vetro.

Quali società sono centrali in questo ecosistema AI + display?

Applied Materials (AMAT), ASML, Lumentum (LITE) nella produzione; TSMC, UMC nei chip; Nvidia (NVDA) nel calcolo; LG Display (LPL), Apple (AAPL) e HP (HPQ) nei dispositivi finali.

Quali tempistiche contano per l’adozione commerciale del packaging su vetro?

Le prime applicazioni commerciali sono attese intorno a fine 2027: opportunità di medio periodo.

Come incide la politica industriale cinese su BOE?

I finanziamenti pubblici verso le tecnologie “hard-tech” (tecnologie industriali avanzate) possono sostenere la spinta AI di BOE, in linea con le priorità nazionali.