Punti chiave

- Il titolo AMD ha ritrovato slancio dopo risultati del 1° trimestre 2026 superiori alle attese e indicazioni (guidance, cioè le previsioni dell’azienda) positive per il 2° trimestre.

- I ricavi dai data center (centri dati) sono diventati il principale motore, grazie ai processori server EPYC e alla domanda di GPU (chip grafici) AMD Instinct.

- Le partnership sull’intelligenza artificiale (AI) con OpenAI e Meta rafforzano AMD come fornitore di infrastrutture (hardware e software per far funzionare l’AI).

- La prossima prova riguarda valutazione, margini e capacità di ridurre il divario con NVIDIA.

AMD sale in Borsa: la domanda AI si vede nei conti

AMD ha centrato gli obiettivi che il mercato chiedeva da tempo: utili sopra le attese, accelerazione nei data center, accordi con OpenAI e Meta. Il titolo ha reagito di conseguenza.

Ora arriva la parte più difficile. AMD deve dimostrare che i ricavi legati all’AI sostengono anche i margini (la redditività), che le partnership si trasformano in ordini ripetuti e che un business data center in crescita del 57% su base annua può continuare senza perdere il “premio” di valutazione già incorporato nel prezzo. Servirà tempo: molti elementi saranno valutabili solo nei prossimi 12 mesi.

È in questo spazio che oggi si muove AMD: la situazione è meno semplice di quanto suggerisca il rally.

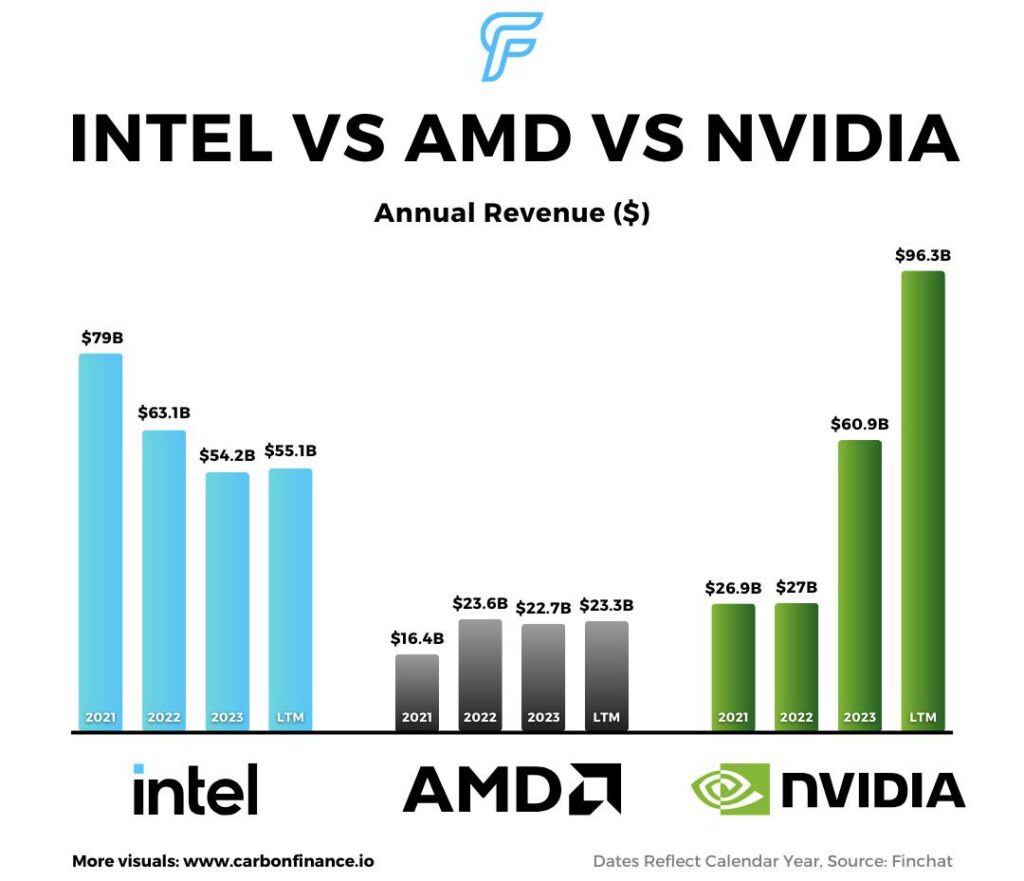

AMD ha riportato ricavi nel 1° trimestre 2026 pari a 10,3 miliardi di dollari, in aumento del 38% su base annua, con utile per azione (EPS, cioè l’utile diviso per il numero di azioni) non-GAAP (dato “rettificato”: esclude voci straordinarie) di 1,37 dollari. I ricavi dei data center hanno raggiunto 5,8 miliardi, +57% annuo, grazie alla domanda dei processori AMD EPYC e alla crescita delle consegne (shipments, cioè unità distribuite) delle GPU AMD Instinct.

Questo conta per il titolo AMD perché il motore di crescita è cambiato. AMD non è più letta solo come scommessa sul recupero dei PC o come titolo ciclico dei semiconduttori. Il mercato ora la valuta soprattutto come società di data center e infrastrutture AI: aumenta il potenziale, ma anche la pressione.

Per il 2° trimestre, l’azienda prevede ricavi intorno a 11,2 miliardi, più o meno 300 milioni. Reuters indica che gli analisti stimavano circa 10,52 miliardi. AMD si attende anche un margine lordo rettificato (gross margin: quota dei ricavi che resta dopo i costi diretti di produzione) attorno al 56%, sopra il 55,4% atteso dal consenso.

Questa combinazione sostiene il racconto di breve periodo: ricavi oltre le stime, previsioni in miglioramento e domanda AI che entra nel conto economico. La domanda vera è se il prezzo del titolo abbia già scontato (cioè incorporato) troppi progressi.

In cerca di opportunità sui titoli USA oltre AMD? Esplora i CFD su azioni globali (contratti derivati che replicano il prezzo dell’azione, senza possederla) con VT Markets e segui gli aggiornamenti quotidiani sui mercati azionari durante la stagione delle trimestrali.

La “scommessa recupero” sull’AI si rafforza

Il titolo AMD funziona meglio come “catch-up trade” sull’AI (operazione di recupero: puntare su chi insegue in un mercato in crescita) più che come alternativa diretta a NVIDIA.

NVIDIA domina ancora il mercato degli acceleratori AI (chip specializzati per addestrare ed eseguire modelli di AI) e AMD non ha colmato quel vantaggio. Ma AMD non deve superare NVIDIA perché il titolo salga: deve conquistare una quota sufficiente in un mercato che continua ad allargarsi, mentre i grandi operatori cloud (“hyperscaler”, cioè colossi come i principali fornitori di cloud) cercano più fornitori, prezzi migliori e capacità produttiva non legata a un unico leader.

Qui diventa cruciale la performance nei data center. La crescita del 1° trimestre non è stata concentrata su un solo prodotto: il segmento data center ha beneficiato di CPU (processori) server EPYC e dell’aumento delle consegne delle GPU Instinct, mentre i ricavi “client” e gaming sono saliti del 23% a 3,6 miliardi. Anche l’area embedded (chip integrati in dispositivi industriali e di rete) è cresciuta del 6% a 873 milioni.

Questo dà ad AMD una base più ampia di una semplice storia “un solo chip AI”. CPU, GPU, sistemi su rack (armadi di server) e software confluiscono nella prossima fase dell’infrastruttura AI. La domanda per l’addestramento (training: creare il modello) resta importante, ma l’uso in produzione (inference: far girare il modello per rispondere) e i carichi di lavoro aziendali potrebbero ampliare il mercato oltre i grandi cloud.

Per i trader, AMD non è solo un’operazione di momentum (seguire la forza del trend). È la verifica della capacità di trasformare la credibilità sull’AI in crescita ripetibile dei ricavi, margini migliori e una valutazione più alta e stabile (multiplo: rapporto tra prezzo e utili o altri indicatori).

OpenAI e Meta danno ad AMD una storia AI più solida

La narrativa AI di AMD è diventata più credibile dopo partnership strategiche con OpenAI e Meta.

Nell’ottobre 2025, AMD e OpenAI hanno annunciato un accordo da 6 gigawatt (potenza elettrica per alimentare data center AI) per infrastrutture di nuova generazione basate su più generazioni di GPU AMD Instinct. La prima installazione da 1 gigawatt di GPU AMD Instinct MI450 dovrebbe partire nella seconda metà del 2026.

Meta ha ampliato la partnership con AMD nel febbraio 2026. AMD ha indicato che le consegne per la prima installazione da 1 gigawatt dovrebbero iniziare nella seconda metà del 2026, con una GPU personalizzata basata su AMD Instinct MI450, CPU AMD EPYC di 6ª generazione, software ROCm (piattaforma software per programmare e gestire i calcoli su GPU) e architettura AMD Helios “rack-scale” (progettazione di sistemi a livello di intero rack, non del singolo server).

Questi accordi sono importanti perché mostrano che grandi clienti AI sono disposti a usare AMD su larga scala. Non cancellano il vantaggio di NVIDIA, ma rafforzano AMD come secondo fornitore rilevante in un mercato che richiede più potenza di calcolo, più capacità e più forza negoziale.

Gli accordi con OpenAI e Meta allungano anche l’orizzonte: se le installazioni procederanno senza intoppi, il mercato potrebbe valutare AMD più sulla domanda futura di infrastrutture AI che sui soli risultati trimestrali.

Resta però alta l’asticella. Le partnership fanno notizia, ma il mercato le misurerà su tempi di consegna, contributo ai ricavi, margine lordo e ampliamento della base clienti.

La valutazione è la parte più difficile

Il rischio su AMD non è la mancanza di slancio dell’AI. Il rischio è che il titolo stia già scontando molta parte del successo futuro.

Dopo la salita, AMD viene trattata più come leader ad alta crescita nelle infrastrutture AI che come sfidante a sconto. Questo rende il quadro più fragile: risultati solidi possono sostenere il rialzo, ma ritardi nell’adozione delle GPU AI, indicazioni sui margini più deboli o rallentamento dei data center possono innescare correzioni più marcate.

Qui la valutazione diventa centrale. Il margine lordo non-GAAP di AMD è stato del 55% nel 1° trimestre, in aumento dal 54% di un anno prima ma in calo rispetto al 57% del 4° trimestre 2025. Le spese operative non-GAAP (costi di gestione e sviluppo, al netto di voci straordinarie) sono salite del 42% a 3,1 miliardi, mentre il risultato operativo non-GAAP è aumentato del 43% a 2,5 miliardi.

I margini non sono deboli, ma ormai non basta mostrare solo crescita dei ricavi. Gli investitori vogliono vedere che l’AI sostiene una redditività più alta, mentre l’azienda investe in prodotti, software e implementazioni su larga scala presso i clienti.

Se il margine lordo si amplia e i ricavi data center continuano ad accelerare, AMD può difendere una valutazione più elevata. Se i ricavi crescono ma la redditività delude, il mercato potrebbe diventare più selettivo.

AMD vs NVIDIA: il confronto corretto

Il confronto tra AMD e NVIDIA resta utile, ma va inquadrato bene.

NVIDIA ha un ecosistema AI più forte, un vantaggio software più profondo e una base installata (clienti già attivi con la sua piattaforma) più ampia. AMD sta ancora costruendo credibilità. Ma gli hyperscaler non hanno bisogno che AMD sostituisca NVIDIA: vogliono un secondo fornitore affidabile su scala.

Questa distinzione cambia la tesi d’investimento. Il titolo AMD può salire se l’azienda guadagna quota in un mercato che cresce: non deve “vincere” tutto il mercato per creare valore.

Per questo conta la diversificazione dei fornitori. I grandi clienti AI vogliono più alternative mentre aumenta la domanda di calcolo. Se AMD offre prestazioni competitive, maggiore disponibilità o costi migliori, può ottenere volumi significativi anche con NVIDIA ancora leader.

La domanda chiave è se AMD riesca a ridurre il divario su prestazioni, maturità del software (stabilità e strumenti per sviluppatori) e velocità di implementazione. Partnership e accelerazione dei ricavi sono segnali positivi, ma servono prove che si traducano in guadagni di quota duraturi.

Cosa può guidare il prossimo movimento del titolo AMD

Il prossimo movimento di AMD dipenderà probabilmente da tre fattori: crescita dei data center, margine lordo e visibilità delle consegne AI.

La crescita dei data center è il segnale più pulito. Se AMD continua a generare ricavi robusti da CPU EPYC e GPU Instinct, il mercato potrebbe continuare a premiare il titolo anche con una valutazione tirata.

Il margine lordo è la seconda prova. La previsione per il 2° trimestre intorno al 56% è un punto di riferimento. Un margine più forte indicherebbe che l’AI aumenta non solo i ricavi, ma anche la qualità degli utili (più profitti per dollaro di vendite).

La visibilità delle consegne è la terza prova. Le installazioni per OpenAI e Meta dovrebbero accelerare dalla seconda metà del 2026: gli investitori cercheranno segnali che gli accordi passino dagli annunci ai ricavi.

Il titolo può anche reagire al clima sull’intero settore AI. Se resta forte la fiducia nella spesa per infrastrutture AI (capex: investimenti in impianti e attrezzature), AMD può attirare acquisti sulle correzioni. Se il mercato inizia a dubitare dei capex AI o della redditività del cloud, i titoli dei chip con valutazioni elevate possono scendere insieme.

Previsione su AMD: impostazione positiva, ma valutazione tirata

Nel breve, lo scenario resta positivo finché la crescita dei data center rimane forte e le previsioni continuano a superare le attese. L’AI non è più solo una promessa: sta già sostenendo ricavi, utili e fiducia degli investitori.

Lo scenario di base è che AMD resti una delle principali operazioni di “recupero” sull’AI. I ricavi data center dovrebbero sostenere il sentiment, mentre le partnership con OpenAI e Meta rafforzano la storia di crescita di lungo periodo. Se il margine lordo migliora e le installazioni AI rispettano i tempi, il titolo potrebbe mantenere una valutazione premium.

Lo scenario prudente è che le aspettative siano ormai elevate. AMD può faticare se la crescita dei data center rallenta, la guidance non migliora, i margini deludono o la valutazione corre più degli utili. La concorrenza di NVIDIA resta un rischio chiave.

Lo scenario rialzista non dipende più dal “se” l’AI sia reale: è un tema superato. Dipende da disciplina sui margini, tempi di implementazione e dalla reale volontà degli hyperscaler di avere un secondo fornitore stabile, non solo uno strumento per negoziare con NVIDIA. Sono temi meno visibili e non si risolvono con una sola trimestrale.

AMD ha meritato il rally. Difenderlo è un lavoro diverso.

Cosa osservare ora

Chi fa trading dovrebbe monitorare se AMD riesce a mantenere una forte crescita dei ricavi nei data center: è il segnale più chiaro che la storia delle infrastrutture AI regge.

Da seguire anche il margine lordo. Un aumento oltre l’attuale intervallo di guidance renderebbe il rialzo più credibile; margini più deboli aumenterebbero il rischio legato alla valutazione.

Terzo segnale: i progressi nelle implementazioni presso i clienti. OpenAI e Meta hanno rafforzato la tabella di marcia AI di AMD, ma il mercato vorrà prove di consegne, ricavi e ordini ripetuti.

FAQ

Perché il titolo AMD sta salendo?

Perché AMD ha pubblicato risultati del 1° trimestre 2026 migliori delle attese, una crescita più rapida nei data center e una guidance sui ricavi del 2° trimestre superiore al consenso. La domanda di AI si riflette più chiaramente nei ricavi e nelle aspettative del mercato.

AMD è un titolo legato all’AI?

Sì. AMD viene sempre più trattata come titolo di infrastrutture AI grazie alle CPU per data center, alle GPU Instinct, ai sistemi su rack e alle partnership con OpenAI e Meta. PC e gaming restano importanti, ma oggi sono i data center a guidare la narrativa per gli investitori.

AMD può competere con NVIDIA?

AMD può competere, ma non deve superare NVIDIA per creare valore in Borsa. La tesi più solida è che diventi un secondo fornitore affidabile per gli hyperscaler, che cercano più capacità di chip AI e più scelta tra fornitori.

Qual è il rischio principale per il titolo AMD?

La valutazione. La crescita è forte, ma il prezzo incorpora aspettative elevate. Un rallentamento dei ricavi data center, margini più deboli o ritardi nelle installazioni di GPU AI possono pesare sul titolo.

Cosa osservare nelle trimestrali AMD?

Ricavi dei data center, margine lordo, guidance per il 2° trimestre e per l’intero anno, consegne delle GPU Instinct, domanda di CPU EPYC e aggiornamenti sulle implementazioni per OpenAI e Meta. Questi elementi indicano se la storia AI di AMD si traduce in risultati concreti o resta soprattutto “di mercato”.